大家注意啦,近期财政部发布了最新个税政策,跟大多数都有关。赶紧一起来看看~

01、个税有新变

拟从9月21日起施行

7月27日,广东省佛山市税务局向社会公开征求意见:

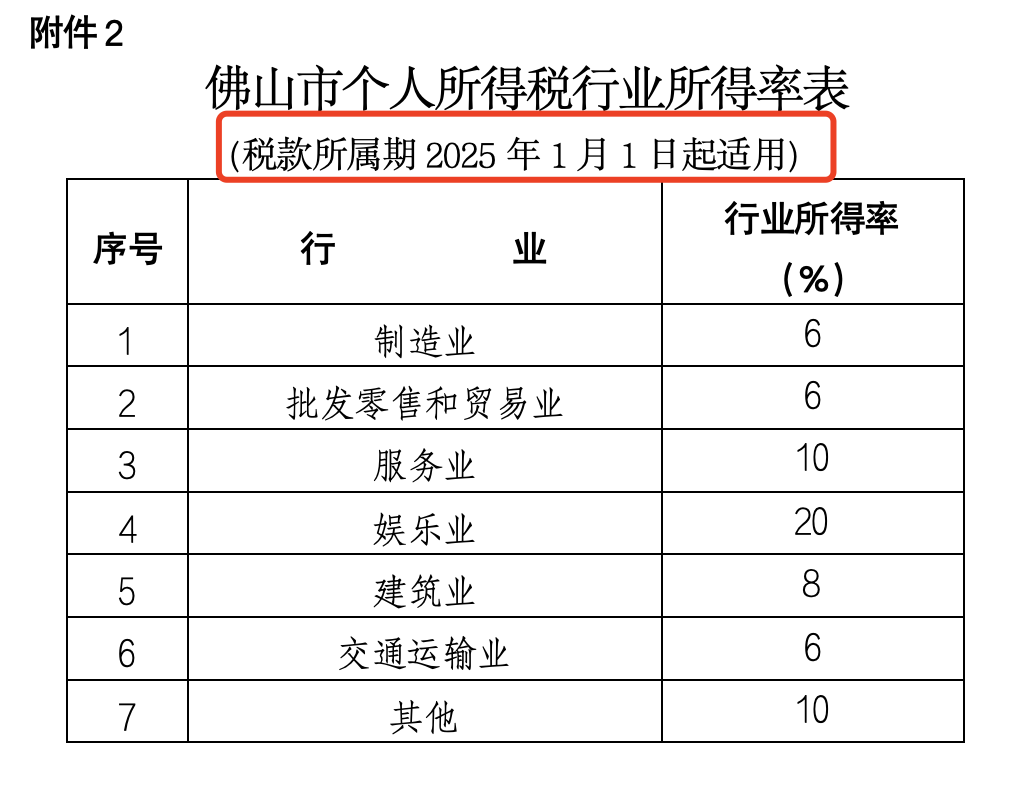

个体工商户、个人独资企业投资人和合伙企业的个人合伙人取得的经营所得,实行核定征收的,适用《佛山市个人所得税行业所得率表》。

其中:

1.2024年10月1日至2024年12月31日,个体工商户、个人独资企业投资人和合伙企业的个人合伙人取得的经营所得,实行核定征收的,适用下表:

2.

自2025年1月1日起,个体工商户、个人独资企业投资人和合伙企业的个人合伙人取得的经营所得,实行核定征收的,适用下表:

政策原文:

https://guangdong.chinatax.gov.cn/gdsw/fssw_tzgg/2024-07/27/content_cae175905786458fa504ad52b9628307.shtml

2、个税新政来了!

政府网官网截图

一、按照个人所得税法及其实施条例的相关规定,彩票中奖收入属于偶然所得,以每次收入额为应纳税所得额,计算缴纳个人所得税。继续执行《财政部 国家税务总局关于个人取得体育彩票中奖所得征免个人所得税问题的通知》(财税字〔1998〕12号)、《国家税务总局关于社会福利有奖募捐发行收入税收问题的通知》(国税发〔1994〕127号)中有关彩票一次中奖收入不超过10000元暂免征收个人所得税的政策规定。

二、电脑彩票以同一人在同一期同一游戏中获得的全部奖金为一次中奖收入,其中全国联网单场竞猜游戏分别按照足球游戏、篮球游戏、冠军游戏和冠亚军游戏设期,以每张彩票涉及比赛场次中最晚的比赛编号日期为判定标准,相同的为同一期;海南视频电子即开游戏以同一场游戏奖金为一次中奖收入。即开型彩票以一张彩票奖金为一次中奖收入。

三、彩票机构和销售网点兑付电脑彩票时,兑奖金额超过3000元的,应登记中奖人相关实名信息和兑奖信息,中奖人应主动配合做好登记工作。

四、按照个人所得税法规定,彩票机构负责代扣代缴个人所得税,为电脑彩票一次中奖收入超过3000元至10000元(含)的个人办理免税申报,为电脑彩票和即开型彩票一次中奖收入超过10000元的个人办理纳税申报。

本公告自2024年9月1日起执行。2024年9月1日前已销售,仍在兑奖有效期内但尚未兑奖的彩票,按本公告规定执行。

政策原文:https://www.gov.cn/zhengce/zhengceku/202408/content_6968889.htm

3、个税扣除范围扩大!

《关于提高个人所得税有关专项附加扣除标准的通知》(以下简称《通知》),提高了3岁以下婴幼儿照护、子女教育、赡养老人专项附加扣除(以下简称“一老一小”扣除)标准。

专项附加扣除每个月标准提高,意味着能够享受上述扣除的纳税人,可以扣除更多的应纳税额,从而少交个税,增加到手收入。

此前3岁以下婴幼儿照护、子女教育专项附加标准为每个子女每月1000元,根据上述《通知》,现在提高至每个子女每月2000元。

据相关负责人介绍:

“也就是说每个孩子从出生到完成学历教育,其父母每个月可以在税前扣除2000元,每年2.4万元,这些扣除可以由父母双方分别享受,也可以由其中一方享受。”

需要注意的是,如果纳税人子女接受的硕士研究生或博士研究生教育属于全日制学历教育,纳税人可以填报子女教育专项附加扣除;如果属于非全日制的学历(学位)继续教育,应由子女本人填报继续教育专项附加扣除。

一、纳税义务发生时间

扣缴义务人应当在代扣税款的次月十五日内,向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。

二、哪些个人所得需要缴纳个人所得税

需要缴纳个税的共9项。

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

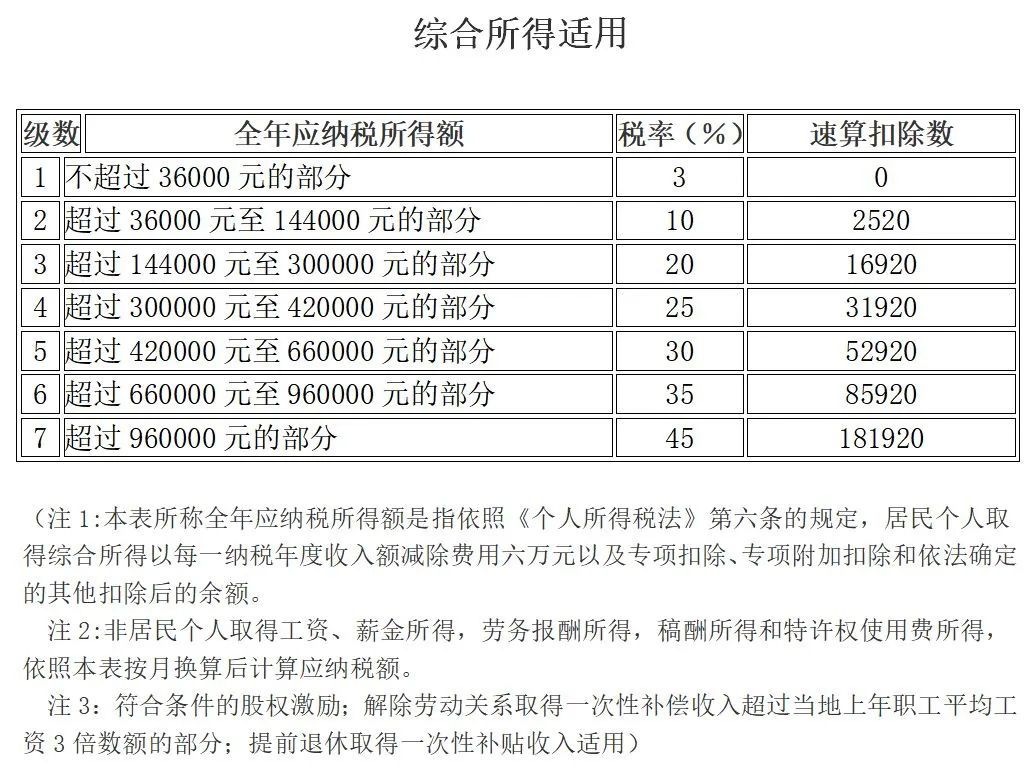

三、新个税法下如何计算工资、薪金?

2019年实施的新个人所得税法,明确了居民个人的工资、薪金所得在缴纳个人所得税时,日常采取累计预扣法进行预扣预缴;劳务报酬所得、稿酬所得、特许权使用费所得,采取基本平移现行规定的做法预扣预缴。

何为累计预扣法?

计算公式为:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。其中,累计减除费用按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

那应该到底应该怎么算员工工资、薪金呢?

举个例子:

一职员2015年入职,2022年每月应发工资均为10000元,每月减除费用5000元,“三险一金”等专项扣除为1500元,如果从1月起享受专项附加扣除1000元,没有减免收入及减免税额等情况,以前3个月为例,应当按照以下方法计算预扣预缴税额:

1月份:(10000-5000-1500-1000)×3%=75元;

2月份:(10000×2-5000×2-1500×2-1000×2)×3%-75=75元;

3月份:(10000×3-5000×3-1500×3-1000×3)×3%-75-75=75元。

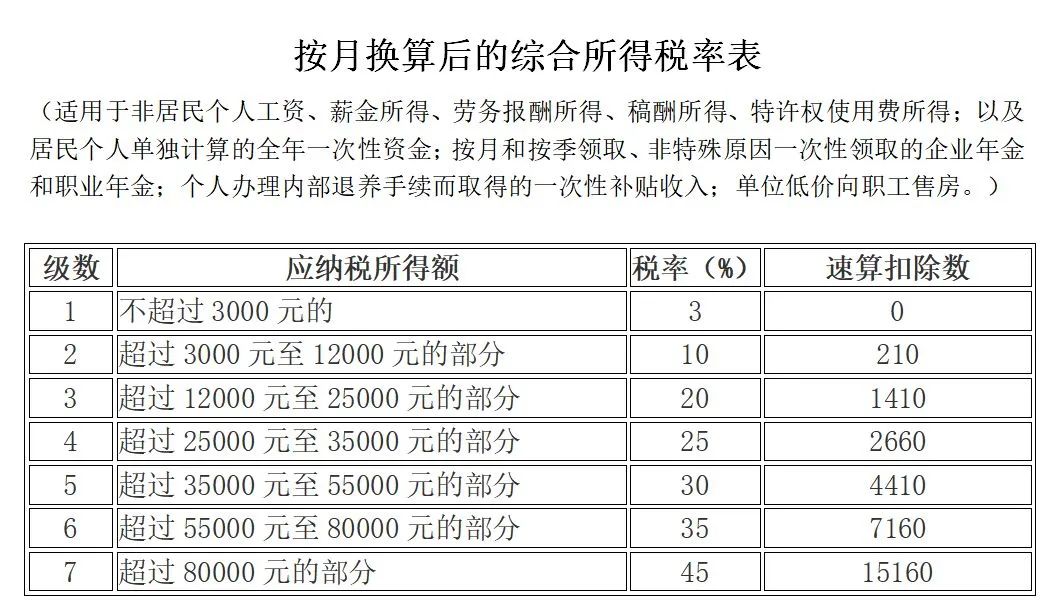

除工资、薪金外,劳务报酬所得、稿酬所得、特许权使用费所得按次或者按月预扣预缴个人所得税。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额按70%计算。

在计算减除费用时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按20%计算。

居民个人劳务报酬所得、稿酬所得、特许权使用费所得个人所得税的预扣预缴方法,基本平移了现行税法的扣缴方法,特别是平移了对每次收入不超过4000元、费用按800元计算的规定。

这种预扣预缴方法对扣缴义务人和纳税人来讲既容易理解,也简便易行,方便扣缴义务人和纳税人操作。

扫一扫 加微信

hrsalon

扫一扫 加微信

hrsalon